Os dejamos el artículo en el que Pilar Tejo Mora-Granados, actual directora técnica de la Asociación Española de Promoción del Transporte Marítimo de Corta Distancia (SPC-Spain), analiza el último Informe del Observatorio Estadístico del Transporte Marítimo de Corta Distancia (TMCD) en España correspondiente a la actividad del año 2015.

El transporte marítimo de corta distancia: una realidad que enfrenta nuevos desafíos

Recientemente publicado, el pasado mes de mayo, por la Asociación Española de Promoción del Transporte Marítimo de Corta Distancia (Shortsea Promotion Center-Spain, SPC-Spain) el último Informe del Observatorio Estadístico del Transporte Marítimo de Corta Distancia (TMCD) en España[1] correspondiente a la actividad del año 2015, que incluye una serie de 7 años; y próxima a celebrarse, el 29-30 de septiembre en Barcelona, la European Shortsea Conference 2016, por vez primera en nuestro país y que congregará a los principales agentes y protagonistas del sector del TMCD europeo[2], resulta adecuado llevar a cabo una reflexión respecto al desarrollo y el futuro del Transporte Marítimo de Corta Distancia en España.

Los antecedentes al respecto están suficientemente expuestos en el artículo publicado en INGENIERÍA NAVAL de diciembre 2015 “El transporte marítimo de corta distancia: un desafío todavía pendiente” cuyo título ya es en sí mismo una declaración de conclusiones, que en este texto trataremos de contrastar.

El marco temporal del Observatorio Estadístico del TMCD en España: una profunda crisis económica que frena en seco el crecimiento del transporte de mercancías

En primer lugar debemos recordar que las premisas que llevaron a determinadas actuaciones de la Comisión Europea en el ámbito de la política de transportes con la finalidad del reequilibrio modal, -como se recoge en el citado artículo de IN: “(…) la Comisión Europea en su libro blanco calculaba que, si no se tomaban medidas adecuadas, para el año 2010 el transporte por carretera en el seno de la Unión Europea se incrementaría de tal forma que se llegaría a una situación muy difícilmente soportable en el seno de la Comunidad. Por supuesto, que en España la situación no difería sensiblemente de la generalizada en el resto de nuestros países vecinos (…)”-, tenían todo su sentido, aunque la crisis económica que irrumpió en 2008 (¿algo positivo de la crisis?) alivió de una manera determinante estos problemas.

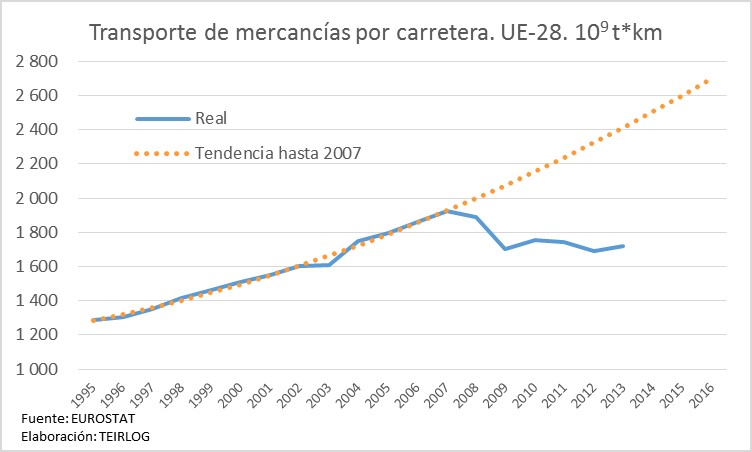

Si se observan los Gráficos 1 y 2, se puede ver cómo, de no haber mediado la crisis económica y dando continuidad a la tendencia registrada hasta 2007, el transporte de mercancías por carretera en la UE en 2016 sería más del doble que en el año 1995 y un 86% mayor que en el año 1999 (último año cuyos datos fueron utilizados en los análisis del mencionado Libro Blanco de 2001). Y en 2013, último año con datos publicados por Eurostat, el volumen de transporte de mercancías por carretera en la UE hubiera sido un 40% mayor que el que realmente se ha registrado.

Gráfico 1. Transporte de mercancías por carretera. UE-28

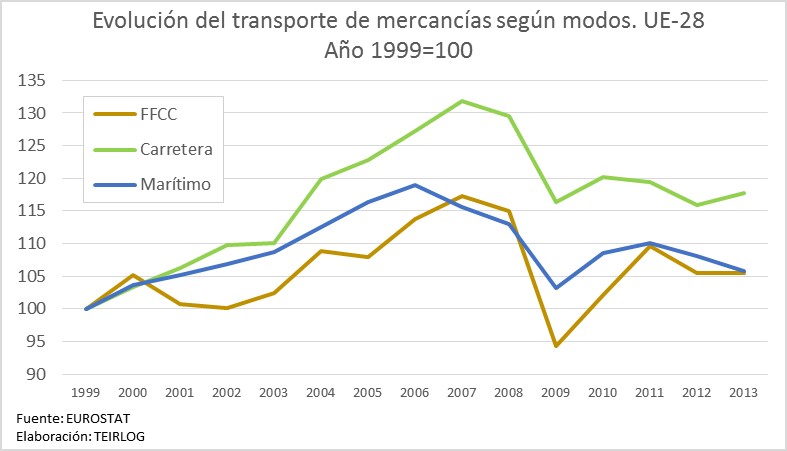

Si se observa el Gráfico 2, se aprecia la fuerte caída desde 2007 del transporte intra-europeo en todos los modos, aunque con diferencias entre ellos: el modo carretera registra en 2013 niveles similares a los de 2004, mientras que en el modo marítimo son los de 2001.

Gráfico 2. Evolución del transporte de mercancías según modos. UE-28.Año 1999=100

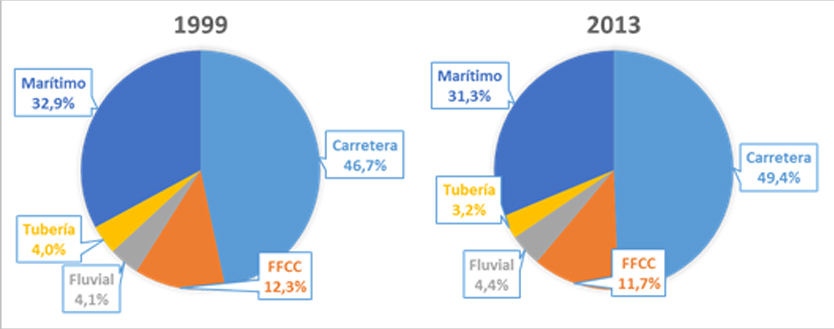

Como consecuencia, las cuotas modales han cambiado de 1999 a 2013 (Gráfico 3), incrementándose la de la carretera, del 46,7% al 49,4%, 2,7 puntos más, a costa de la reducción de la cuota del modo marítimo, del 32,9% al 31,3%, perdiendo 1,6 puntos, del ferrocarril (que reduce 0,6 puntos) y de la tubería (0,8 puntos menos). Tan solo el modo fluvial eleva en 0,3 puntos su participación.

Gráfico 3. Distribución modal del transporte de mercancías. UE-28. 1999-2013

Como conclusión, se podría decir que las políticas de re-equilibrio modal del transporte no han sido todo lo efectivas que se pretendía (no sabemos que habría sucedido sin aplicar dichas políticas), pues no han conseguido el objetivo de reducir la cuota modal de la carretera. A pesar de ello, la crisis económica ha actuado como un bálsamo, al haber interrumpido la tendencia de crecimiento y mantenido el volumen de transporte por carretera en los niveles de 2004.

Por tanto, la primera conclusión es que en términos globales, la crisis ha sido la más “eficiente” política de transportes.

Al mismo tiempo, y si analizamos el ámbito español, el transporte internacional de mercancías por carretera en España muestra un evolución similar al conjunto de la UE (Gráfico 4): en el período 2009-2014 se encuentra “estancado” en torno a 100 miles de millones de t*km, nivel inferior al registrado en 2004, como muestra el Gráfico 4. Si la tendencia registrada hasta 2007 se hubiese mantenido, esa cifra sería el doble.

Gráfico 4. Evolución del transporte internacional de mercancías por carretera. España

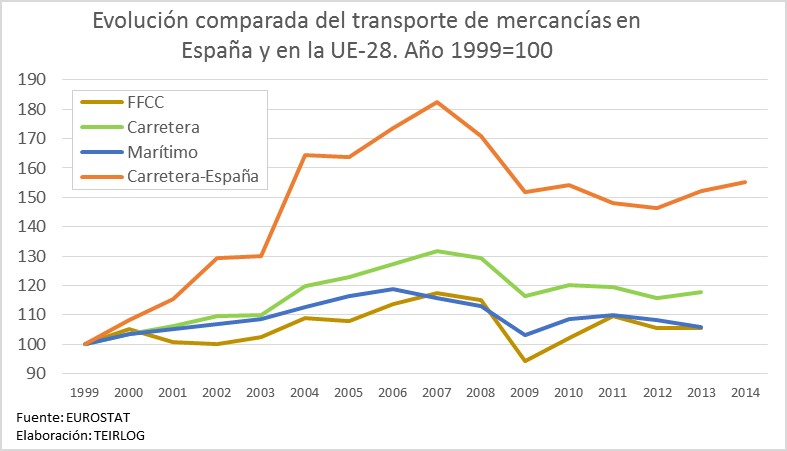

No obstante, si se compara la evolución del transporte de mercancías en la UE y la del transporte internacional por carretera en España (Gráfico 5), se observa el enorme crecimiento del transporte por carretera en España, reflejando la intensidad de la integración en el mercado europeo, que alcanza su punto álgido en 2007, con un 82,3% más que en 1999, frente al crecimiento de la carretera globalmente en la UE, que en el mismo año 2007 es un 31,2% mayor que en 1999. Los patrones de evolución en ambos casos son los mismos a lo largo del período, como se observa en el Gráfico 5.

Gráfico 5. Evolución comparada del transporte de mercancías en España y en la UE-28. Año 1999=100

Como conclusión, el crecimiento del modo carretera en España ha sido muy superior al de la UE, aunque su descenso y estancamiento debidos a la crisis ha sido semejante al europeo.

En este contexto y en este período, de fuerte crisis económica y de recesión del transporte de mercancías, se va a analizar a continuación la evolución del Transporte Marítimo de Corta Distancia en España, recurriendo a los datos publicados en el Observatorio Estadístico del Transporte Marítimo de Corta Distancia de SPC-Spain mencionado anteriormente, que cubre el período 2009-2015.

Evolución de la oferta de TMCD en España: Comportamientos diferentes según fachada y entre los servicios contenerizados y los servicios de carga rodada

Se analiza en primer lugar el comportamiento de la oferta de servicios marítimos regulares de TMCD, que el Observatorio clasifica en tres categorías, cada una de las cuales incluye a la siguiente:

- TMCD Total, corresponde a la definición adoptada por la Comisión Europea[3] para el TMCD: “el transporte de mercancías y pasajeros por mar entre puertos situados en territorio de la Unión Europea o entre esos puertos y los situados en países no europeos con una línea de costa en los mares ribereños que rodean Europa”. Por tanto en la cuantificación de esta oferta se incluyen los servicios de cabotaje con los territorios españoles extra-peninsulares (islas, Ceuta y Melilla), así como los servicios feeder.

- TMCD alternativo a la carretera, incluye los servicios marítimos de contenedor o carga rodada en los que existe una alternativa de transporte terrestre. Se excluyen, por tanto, de dicha categoría los tráficos entre España y países o archipiélagos no accesibles por vía terrestre, y se excluye asimismo el transporte de vehículos en régimen de mercancía.

- Autopistas del Mar, se refiere a aquellos servicios de TMCD ro-ro alternativos a la carretera que cumplen los siguientes criterios: frecuencia mínima de 3 salidas semanales, 3 escalas en diferentes puertos como máximo y ser prestados en los corredores de autopistas del mar de la Red Transeuropea de Transporte en los que España está presente.

Fuente: SPC-Spain

El Observatorio analiza la oferta por fachadas:

- Fachada Atlántica: Incluye los puertos españoles ribereños del océano Atlántico, del mar Cantábrico y las islas Canarias.

- Fachada Mediterránea: Incluye el puerto Bahía de Algeciras, los puertos españoles ribereños del mar Mediterráneo y las islas Baleares.

Fuente: Base de Datos LinePort de Fundación Valenciaport

Aunque se presentan los datos de la oferta de servicios de TMCD Total, el análisis se va a centrar en los de TMCD alternativo a la carretera y Autopistas del Mar, puesto que son los que se pretende fomentar desde las políticas de transporte y las actuaciones de los gobiernos y entidades como el SPC-Spain, dado que los otros servicios son “cautivos” del modo marítimo por no tener alternativa de transporte.

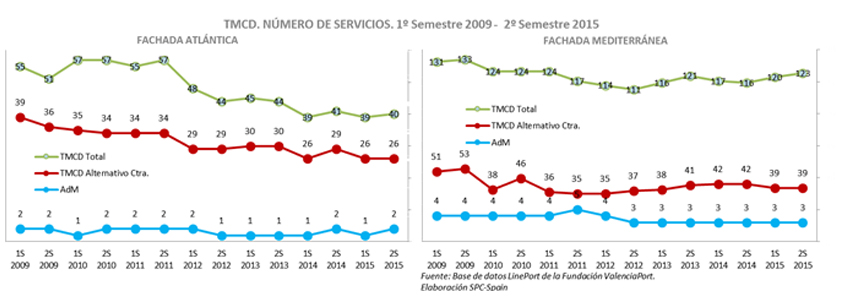

Se muestra en primer lugar la evolución del número de servicios según fachada y tipo de servicio (Gráfico 6):

Gráfico 6. Número de servicios de TMCD según fachada y tipo

- En la fachada Atlántica, el número de servicios ha disminuido a lo largo del periodo, tanto en el TMCD Total como en el TMCD alternativo a la carretera. Las AdM se mantienen estables en 1 o 2.

- En la fachada Mediterránea, se está recuperando paulatinamente el número de servicios ofertados tanto en el TMCD Total como en el TMCD alternativo a la carretera cuyo número de servicios al final del periodo era un 23% inferior al del principio del periodo. Las AdM se mantienen en 3.

Resaltar que el número de servicios de TMCD total es hasta 3 veces mayor en la fachada Mediterránea que en la Atlántica. Esto es debido a los numerosos servicios con las islas y el norte de África desde puertos mediterráneos.

Se exponen a continuación los datos relativos a los buques que operan estos servicios.

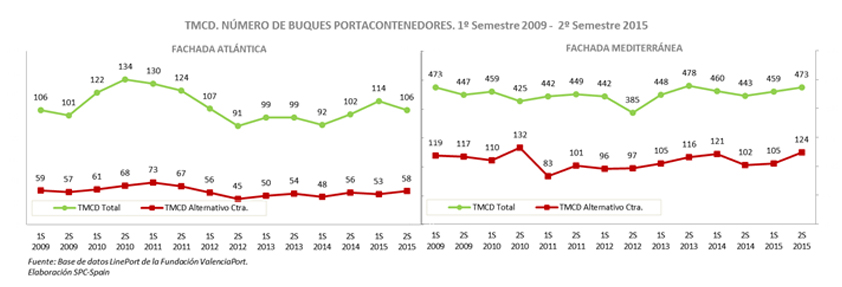

En lo que se refiere a los buques portacontenedores (Gráfico 7), se repite la gran diferencia numérica entre fachadas, así como en su evolución:

Gráfico 7. Nº de buques portacontenedores en servicios TMCD según fachada y tipo

- En la fachada Atlántica se produce un crecimiento al principio del periodo, seguido de una marcada reducción que se ha recuperado en los últimos semestres. Los dos tipos de TMCD evolucionan de forma semejante.

- En la Mediterránea se registran ligeros descensos hasta final de 2012, habiéndose recuperado las cifras de buques en los dos tipos de TMCD.

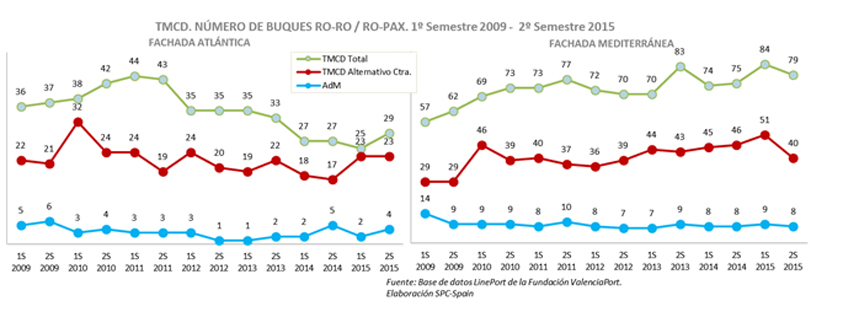

Respecto a los buques Ro-Ro / Ro-Pax, se aprecia algo semejante en el análisis de la evolución según fachadas (Gráfico 8):

Gráfico 8. Nº de buques Ro-Ro / Ro-Pax en servicios TMCD según fachada y tipo

- En la fachada Atlántica hay una clara reducción del número de buques en el TMCD Total, mientras que en el TMCD alternativo a la carretera y en las AdM se observa una cierta estabilidad aunque con oscilaciones.

- En la Mediterránea se observa de forma clara una tendencia creciente más marcada en el TMCD Total, mientras que en las AdM se registra una cierta estabilidad.

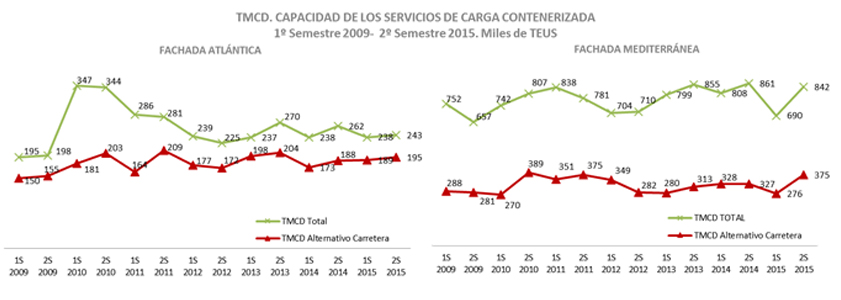

Por último, el análisis de la capacidad ofertada permite conocer si los datos proporcionados en cuanto a número de servicios y de buques se correlacionan con la capacidad, o si un aumento o disminución de las frecuencias o del tamaño de los buques hace variar la tendencia en cuanto a capacidad.

- En el caso de los servicios contenerizados (Gráfico 9), en la fachada Atlántica se observa un incremento paulatino, aunque con oscilaciones, de la capacidad ofertada en TMCD alternativo a la carretera, de modo que en el 2º semestre de 2015 la capacidad es un 30% superior a la del 1ºS de 2009.

- En la fachada Mediterránea, la situación es similar a la de la fachada Atlántica: crecimiento en el periodo de un 30% con fluctuaciones intermedias.

Además, la capacidad ofertada en la fachada Mediterránea es bastante superior, un 90%, que en la fachada Atlántica.

Gráfico 9. Capacidad de los servicios TMCD de carga contenerizada según fachada y tipo

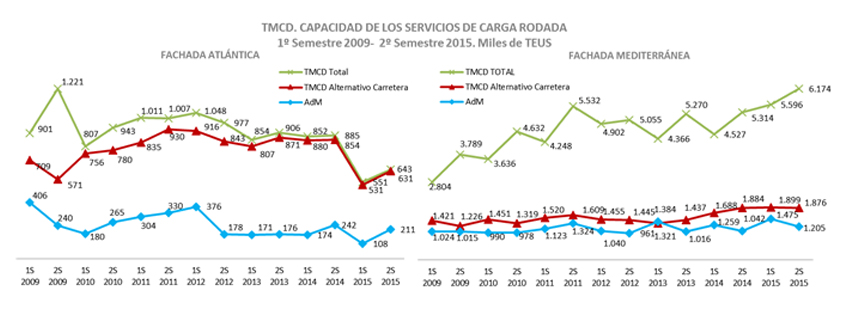

En el caso de los servicios de carga rodada, por el contrario, existen notables diferencias entre ambas fachadas (Gráfico 10):

Gráfico 10. Capacidad de los servicios TMCD de carga rodada según fachada y tipo

- La fachada Atlántica experimentó al principio del periodo un importante crecimiento de la capacidad ofertada con un brusco descenso en el 1ºS de 2015 que ha recuperado solo en parte en el 2ºS de 2015. Los servicios de Autopista del Mar han sufrido también reducciones, de tal forma que la diferencia entre los dos extremos del período es de -11% para los servicios de TMCD alternativos a la carretera y -48% para las Autopistas del Mar.

- La fachada Mediterránea, por el contrario, ha registrado un aumento más o menos continuado, de tal modo que al final del periodo la capacidad ofertada era un 32% mayor que al principio para los servicios de TMCD alternativos a la carretera y un 18% para las Autopista del Mar.

Merece la pena destacar que, mientras en la fachada atlántica prácticamente coincide la capacidad de TMCD total y alternativo a la carretera, en la mediterránea son enormemente diferentes debido a los servicios de carga rodada con las islas Baleares y en el estrecho; además, el 64% de la capacidad ofertada en el 2ºS de 2015 correspondía a servicios con la categoría de Autopista del Mar.

Evolución de la demanda de TMCD en España: los flujos internacionales contenerizados y rodados registran significativos crecimientos

Se analiza ahora el comportamiento de la demanda de TMCD, que el Observatorio clasifica también en tres categorías, cada una de las cuales incluye a la siguiente:

- Tráfico Total: corresponde a la definición adoptada por la Comisión Europea para el TMCD. Incluye, por tanto los tráficos de cabotaje y los internacionales con el área geográfica delimitada en dicha definición, así como el tráfico de graneles y los tráficos feeder.

- Tráfico Exterior: tráfico internacional exclusivamente, es decir del tráfico Total se resta el de cabotaje.

- Tráfico Exterior Ro-Ro: tráfico internacional de carga rodada.

Fuente: SPC-Spain

En 2015, las cargas transportadas en el TMCD Total en España ascendieron a 225 millones de toneladas, un 22,7% más que en 2009, de las que el 20% (46 millones) correspondieron a tráficos de cabotaje nacional y el 80% (179 millones) a tráfico exterior.

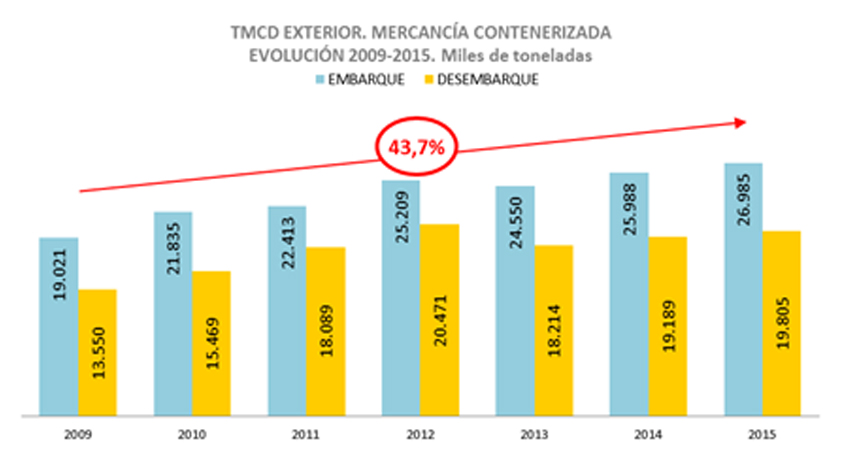

El TMCD internacional contenerizado alcanzó la cifra de 46,8 millones de toneladas, lo que representa un crecimiento del 43,7% respecto a 2009. Su evolución se muestra en el Gráfico 11.

Gráfico 11. Evolución de la demanda de TMCD exterior contenerizado

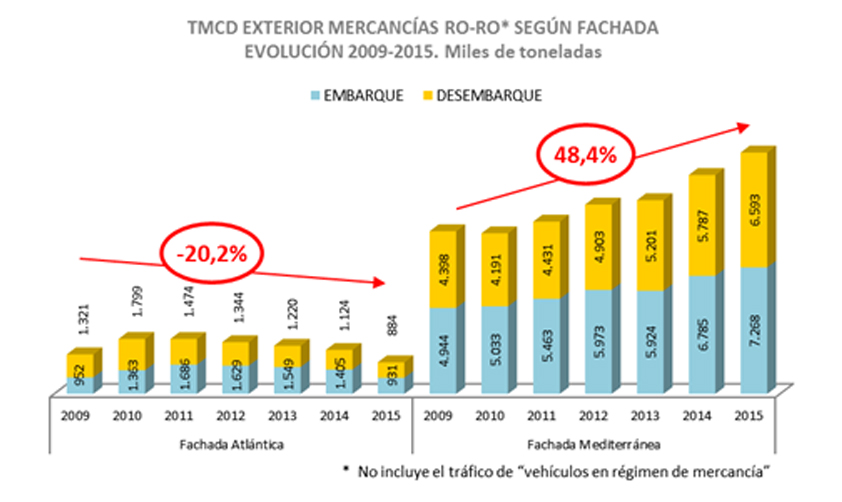

El TMCD internacional ro-ro alcanzó la cifra de 18,9 millones de toneladas, lo que representa un crecimiento del 44,8% respecto a 2009. Excluyendo los vehículos en régimen de mercancía, la cifra fue de 15,7 millones de toneladas de carga rodada (35,0% más que en 2009), cuya distribución por fachadas así como su evolución se muestran en el Gráfico 12.

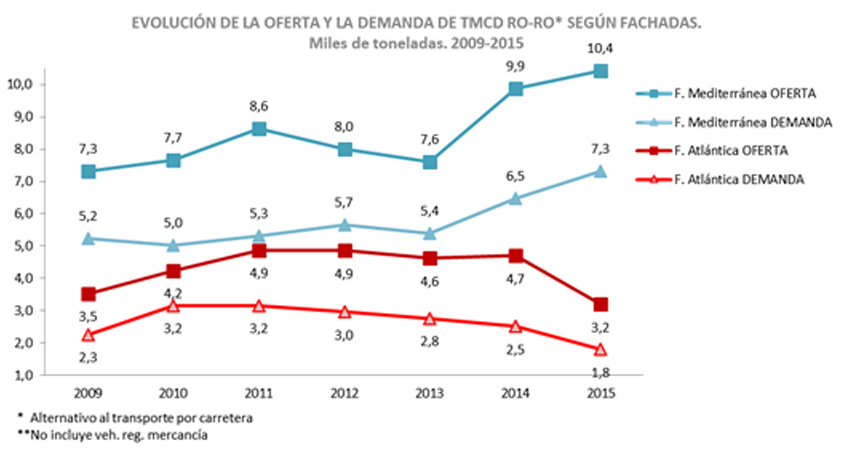

Gráfico 12. Evolución de la demanda de TMCD exterior ro-ro según fachada

Como se puede observar en el Gráfico 12, la evolución de la demanda ha sido muy diferente entre fachadas, con un balance significativamente positivo para la fachada Mediterránea, mientras que en la fachada Atlántica, y a pesar del crecimiento de la demanda en los primeros años del periodo, se ha producido un fuerte descenso, especialmente en 2015.

También es interesante resaltar el dinamismo de la oferta y su adaptación a la evolución de la demanda, en definitiva su estrecha interrelación, que se puede observar en el Gráfico 13.

Gráfico 13. Evolución de la oferta y la demanda de TMCD exterior ro-ro según fachada

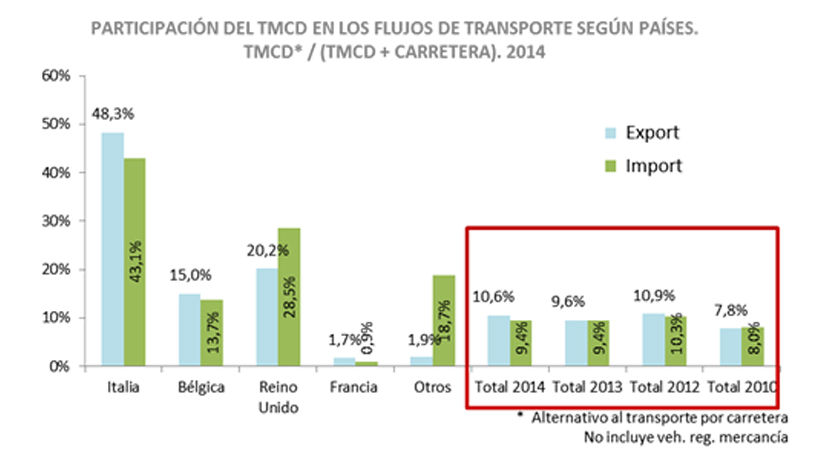

Por último, el Observatorio de SPC-Spain ofrece la información que compara el transporte de mercancías por carretera y el TMCD ro-ro alternativo a la carretera. Es decir, mide la penetración del modo marítimo en el transporte por carretera, o lo que es lo mismo el grado en que los operadores de transporte utilizan el buque como una infraestructura de transporte a su servicio, “subiendo” los camiones al barco para realizar una parte de su viaje.

Gráfico 14. Participación del TMCD en los flujos de transporte según países

Factores externos: pocos avances en las regulaciones europeas favorables al TMCD, y efectos negativos de la nueva normativa medioambiental

Las iniciativas para favorecer el desarrollo del TMCD derivadas del Libro Blanco de Transporte 2011 han registrado pocos avances en estos cinco años y escasa efectividad: la iniciativa Blue Belt, sobre la que había importantes esperanzas cara a conseguir el espacio único europeo para el transporte marítimo, finalmente apenas mejoró ligeramente el concepto de “Regular Shipping Services” agilizando levemente su tramitación. El muy reciente proyecto piloto de emanifest hace albergar alguna esperanza de avanzar en la simplificación administrativa y en resolver los inconvenientes de los llamados buques “infectados” facilitando un mayor desarrollo del TMCD.

Otra iniciativa no culminada es la de generar un marco normativo común en la UE para los Certificados de Exención de Practicaje (CEPs), así como para la prestación de los servicios portuarios, iniciativas ambas fundamentales para la competitividad del TMCD. El reglamento de los servicios portuarios que se encuentra en la recta final para su publicación, no parece que vaya a aportar mucho en ese sentido, tras haber reducido notablemente sus ambiciosos objetivos iniciales.

Por último, cabe resaltar la finalización del programa Marco Polo, que supuso el impulso de varios proyectos en España, por ejemplo, de las desparecidas Autopistas del Mar de la fachada Atlántica, y cuyo sustituto, el programa CEF, hasta ahora no parece que pueda cumplir un papel similar.

Pero quizás el factor externo de mayor transcendecia, es la entrada en vigor en enero de 2015 de los nuevos requisitos de contenido de azufre en los combustibles marinos en las zonas ECA, de acuerdo a la Directiva 2012/33/UE del 21 de noviembre de 2012 sobre el contenido de azufre en los combustibles marinos.

Afortunadamente, esto ha coincidido en el tiempo con una bajada drástica del precio de los combustibles que ha ocasionado que, a pesar de que se mantiene -e incluso se incrementa- la diferencia de precio entre combustibles utilizables y no utilizables en la zona ECA, los aumentos esperados de costes de operación por la utilización del diésel marino prácticamente no se han producido, con el correspondiente efecto positivo sobre los clientes, al aplicar las navieras sistemas de ajuste de las tarifas por el precio del combustible (BAF).

Sin embargo, en el caso de los flujos con alternativa por carretera, el efecto no es estrictamente el mismo, pues la bajada del precio del combustible también incide, a la baja, en el precio del transporte por carretera, afectando negativamente a la competitividad del TMCD frente a este modo. En consecuencia, las normas sobre contenido de azufre han restado competitividad al TMCD frente a la carretera, y aunque la relación entre ambos modos es de colaboración y no de competencia, la realidad es que el operador de transporte utiliza el Short Sea Shipping en la medida en que económicamente le sea ventajoso.

Respecto a este asunto, vital para el futuro del Short Sea Shipping, planea una gran incertidumbre pues es difícil pronosticar cuál puede ser la evolución de los precios de combustible a medio plazo. Otro tanto puede decirse para el GNL, alternativa que parece de gran futuro en el TMCD, pero que requiere significativas inversiones en los buques y cuyo periodo de retorno ha aumentado por la bajada del precio de los combustibles convencionales. La cada vez más próxima entrada en vigor (2020) de la reducción del contenido de azufre en la UE, así como el control de emisiones de CO2, le añade aún más relevancia a este tema, a lo que se añade la reducida implantación de instalaciones para el abastecimiento de GNL en los puertos europeos y la laxa normativa al respecto.

Factores a nivel nacional: Normativa favorables, y apoyos económicos con desiguales resultados

A nivel nacional y en cuanto a los aspectos normativos, la Ley de Puertos del Estado y de la Marina Mercante de 2010 contempla específicamente el TMCD otorgándole un tratamiento favorable en las tasas portuarias, así como un tratamiento preferencial en la prestación del servicio de estiba. Desafortunadamente, las disposiciones relacionadas con el servicio de estiba no han sido ni aplicadas ni aprovechadas, persistiendo el problema de la pérdida de competitividad generada por este servicio.

El tratamiento favorable al TMCD en las tasas portuarias, basado en lo numeroso y recurrente de sus escalas, debería ser extrapolado por idénticos motivos a los servicios portuarios. En este sentido se han producido ciertos avances en cuanto a la regulación para la obtención de los Certificados de Exención de Practicaje (CEPs), aunque con una efectividad todavía limitada.

El importante apoyo económico al desarrollo de Autopistas del Mar en la fachada atlántica por parte de los Gobiernos español y francés, que cristalizó en la de Gijón S. Nazaire en servicio durante 4 años, y también de la Comisión (programa Marco Polo) en la de Bilbao-Zeebrugge en servicio durante 7 años, no parece que haya cumplido sus objetivos más que parcialmente, dada la no continuidad en el tiempo de estas AdMs con el consiguiente perjuicio para sus clientes y para la imagen del TMCD.

Es de esperar mejores resultados de la AdM Vigo-S. Nazaire, puesta en servicio en enero de 2015, también con un fuerte apoyo económico (Gobiernos español y francés, y programas Marco Polo y TEN-T).

Situación actual del TMCD: Claras diferencias entre las fachadas atlántica y mediterránea

El impacto de los anteriores factores sobre el sector del SSS en España, y su evolución en los últimos años, muestra una situación actual muy diferente entre las dos fachadas: atlántica y mediterránea:

- La fachada mediterránea consolida progresivamente una oferta de importante capacidad, frecuencia y prestaciones, correspondida en general por el positivo comportamiento de la demanda, generando un “círculo virtuoso”: cuanto mayor es la demanda mejor servicio se puede ofrecer y cuanto mejor servicio se ofrece más aumenta la demanda.

- Mientras, en la fachada atlántica, y a pesar de los crecimientos que se registraron en los años 2010-11, se ha producido una reducción drástica de la oferta de servicios, especialmente en el último semestre de 2014, que lógicamente ha conllevado una obligada caída de la demanda, con el riesgo de entrar en lo contrario: en un círculo vicioso.

Las razones por las que se están produciendo estas situaciones tan divergentes podrían ser, entre otras, y a falta de un análisis en mayor profundidad:

- Parámetros geográficos más favorables en el Mediterráneo que en el Atlántico, que permiten mayores ahorros de costes respecto de la alternativa unimodal, de solo carretera.

- Menores volúmenes de demanda, y mayor dispersión de los mismos, en el Atlántico, lo que dificulta su concentración y la viabilidad de los servicios.

- Mayor dificultad para combinar con tráfico de pasaje en el Atlántico que en el Mediterráneo, lo que por una parte obliga a tráfico no acompañado, de más difícil captación por los cambios operativos que conlleva para el operador de transporte, y por otra le priva de una fuente adicional de ingresos.

- Adicionalmente la normativa medioambiental de la zona SECA afecta a los servicios de la fachada atlántica y no a los de la mediterránea.

Todo lo anterior llevaría a una mayor dependencia de los soportes económicos públicos en el caso de la fachada atlántica que en el caso del Mediterráneo.

Conclusiones: El TMCD UNA REALIDAD QUE ENFRENTA NUEVOS DESAFÍOS

Tras 15 años transcurridos desde que en 2001 el Libro Blanco del Transporte apostó por impulsar el desarrollo del transporte marítimo para absorber los crecimientos de la movilidad de las mercancías, a nivel europeo se ha visto como la crisis ha sido la más “eficiente” política de transportes, al mantener los volúmenes de transporte por carretera en el nivel de 2004, y sin prolongar su tendencia creciente anterior.

En España el crecimiento del modo carretera ha sido muy superior al de la UE, aunque su descenso y estancamiento debidos a la crisis ha sido semejante al europeo.

En cuanto al TMCD en España, se observa una significativa disparidad del comportamiento según fachadas:

- En el periodo analizado por el Observatorio (2009-2015), el mayor crecimiento del TMCD corresponde al tráfico Ro-Ro y al contenerizado (44,8% y 43,7% respectivamente), frente a un 22,7% del TMCD global (que incluye el cabotaje).

- En dicho periodo, el tráfico de carga rodada aumentó un 48,4% en la fachada mediterránea, pasando de 9,3 a 13,9 millones de toneladas, mientras que en la fachada atlántica disminuyó un 20,2% pasando de 2,3 a 1,8 millones de toneladas, incrementándose así aún más las diferencias en volumen entre fachadas.

- Existe una gran correlación entre la evolución de la oferta y la demanda. Debido al periodo de crisis económica del análisis a lo largo del mismo se han sucedido evoluciones de distinto signo en las que dicha correlación es patente.

- También en este aspecto se aprecian diferencias entre las fachadas:

- La caída de la demanda en la fachada atlántica está motivada en gran parte por la desaparición a finales de 2014 de dos Autopistas del Mar: la de Gijón y la de Bilbao, caída suavizada por la puesta en marcha de la Autopista del Mar de Vigo en enero de 2015 y la de Santander también en 2015. Se puede decir que, en cierto modo, la demanda ha seguido a la oferta.

- En la fachada mediterránea sin embargo, el buen comportamiento de la demanda en 2014 y 2015, ha dado lugar al incremento de la oferta, es decir, la oferta ha seguido a la demanda.

- Resulta paradigmático el caso de los flujos de transporte entre España e Italia, donde la penetración del TMCD se acerca al 50%, lo que pone de manifiesto que, cuando la oferta de TMCD reúne las características que satisfacen las necesidades de la demanda, los operadores de transporte lo utilizan en gran medida.

Por todo ello, se puede afirmar que las políticas de apoyo, el trabajo de la Asociación Española de Promoción del Transporte Marítimo de Corta Distancia y el esfuerzo de la Administración española no son en absoluto baldíos, y están favoreciendo que el mercado del TMCD en España avance en la dirección deseada.

Al mismo tiempo, y en aquellos ámbitos en que las condiciones del mercado, naturalmente no favorecen ni propician el desarrollo deseado de las políticas de transporte, es necesario poner instrumentos adicionales para que se materialicen, y este puede ser el caso de la fachada atlántica.

Por otra parte, los nuevos desafíos que enfrenta el TMCD derivados, entre otros, de la normativa medioambiental europea, e incluso internacional (OMI, agua de lastre, emisiones CO2, etc.), exigen asimismo esfuerzos desde el lado de la política de transportes, resolviendo problemas largamente encallados, y dotando los instrumentos que permitan proseguir el crecimiento del TMCD, tales como el mencionado emanifest, la competitividad de los servicios portuarios o la posibilidad de implantar un Ecobono.

Pilar Tejo Mora-Granados

Ingeniera Naval. Master in Shipping

Socia Directora de TEIRLOG Ingeniería. Directora Técnica de la Asociación Española de Promoción del Transporte Marítimo de Corta Distancia (SPC-Spain)

[1] http://shortsea.es/index.php/observatorio-estadistico

[2] http://shortsea.es/index.php/homeeuropeanconference

[3]: COM (1999) 317 final “El desarrollo del transporte marítimo de corta distancia en Europa: Una alternativa dinámica en una cadena de transporte sostenible”.

{kind=link}