15 / 96

15 / 96

15

INGENIERIA NAVAL

• marzo 2017

coyuntura

Shanghai Waigaoqiao Shipbuilding Co. Los dos

buques suman una inversión de 1.500 millo-

nes de US$, con una previsión de entrega para

el primero de ellos en el año 2023.

La prospección del mercado crucerista chino

anuncia el paso de un millón de pasajeros en

2015 a 4,5 millones en 2020, para convertir-

se en 2030 en el segundo mercado mundial

de cruceros tras estados Unidos.

Parece claro que el Grupo Carnival es el más

“lanzado” en construir en Asia, a pesar de las

vicisitudes sufridas con los buques construi-

dos en Japón por Mitsubishi H.I. en su astillero

de Nagasaki para Aida Cruises, subsidiaria de

Carnival. La compañía japonesa decidió aban-

donar este segmento de mercado, además de

estar sometida en la actualidad a un proceso

de escisión de sus actividades industriales.

Otros grupos, como Royal Caribbean, Norwe-

gian Cruise Line, y MSC Cruises empiezan a

rivalizar por conseguir cuotas del mercado

crucerístico en China.

Pues vemos aquí como se empieza a mate-

rializar en lo que respecta a la industria de

construcción de cruceros, la destrucción del

oligopolio europeo dominante hasta la fecha.

Petroleros y productos (incluidos químicos)

Flota

563

Cartera

69,8

Graneleros

Flota

802,5

Cartera

73,5

LNG (Mm

3

)

Flota

70,2

Cartera

20

LPG (Mm

3

)

Flota

31

Cartera

4,6

Portacontenedores (Mteu)

Flota

19,9

Cartera

3,1

Carga general

Flota

35,1

Cartera

0,7

Frigoríficos (Mpies

3

)

Flota

221,8

Cartera

5,1

Multipropósitos (Mteu)

Flota

1,5

Cartera

0,1

Ro-Ro

Flota

7,6

Cartera

0,6

Ferries (Mgt)

Flota

17,2

Cartera

1,1

Carcarriers (millones de coches)

Flota

3,9

Cartera

0,4

Offshore* (Mgt)

Flota

31,9

Cartera

3,3

Cruceros (mil camas)

Flota

515,1

Cartera

174

FPSO (Mgt)

Flota

34,5

Cartera

1,7

Drillships (Mgt)

Flota

6,5

Cartera

1,9

Dragas (Mgt)

Flota

4,7

Cartera

0,3

Otros (Mtpm)

Flota

6,5

Cartera

0,1

(*) Incluye ancleros y PSV.

Sube

.

Baja

. Permanece respecto

mes anterior. Datos en tpm salvo indicación distinta. Fuente

Clarkson RS, y elaboración propia. Fin febrero 2017

Tabla 4. Comparación flota

existente-cartera de pedidos por

tipos de buques.

Mtpm, salvo indicación.

1. R. P. China

28,2

2. Japón.

18,9

3. Corea del Sur

18,3

4. Italia

2,7

5. Alemania

2,4

6. Filipinas

1,8

7. Brasil

1,1

8. Francia

1,1

9. Finlandia

0,8

10. Vietnam

0,8

11. Croacia

0,6

12. Rumania

0,6

13.

EE.UU.0,5

14. Taiwán

0,5

15. Rusia

0,4

Resto

2,4

Total

81,1

España

0,27

Datos: Fin de febrero 2017. Fuente: Clarkson, Fearnleys,

elaboración propia.

Tabla 4a. Cartera de pedidos

por constructores

Millones de cgt

1. R.P. China*

13,5

2. Japón

12,4

3. Grecia

7,7

4.

EE.UU.6,2

5. Noruega

3,4

6. Singapur

3,4

7. Dinamarca

2,7

8. Canadá

2,6

9. Corea del Sur

2,6

10. Alemania

2,3

11. Italia

2

12. Reino Unido

1,9

13. Malasia

1,8

14. Taiwán

1,5

15. Brasil

1,2

Resto

15,9

Total

81,1

España

0,42

Datos: Fin de febrero 2017. Fuente: Clarkson, Fearnleys,

elaboración propia.

Tabla 4b. Cartera de pedidos

por armadores

Millones de cgt

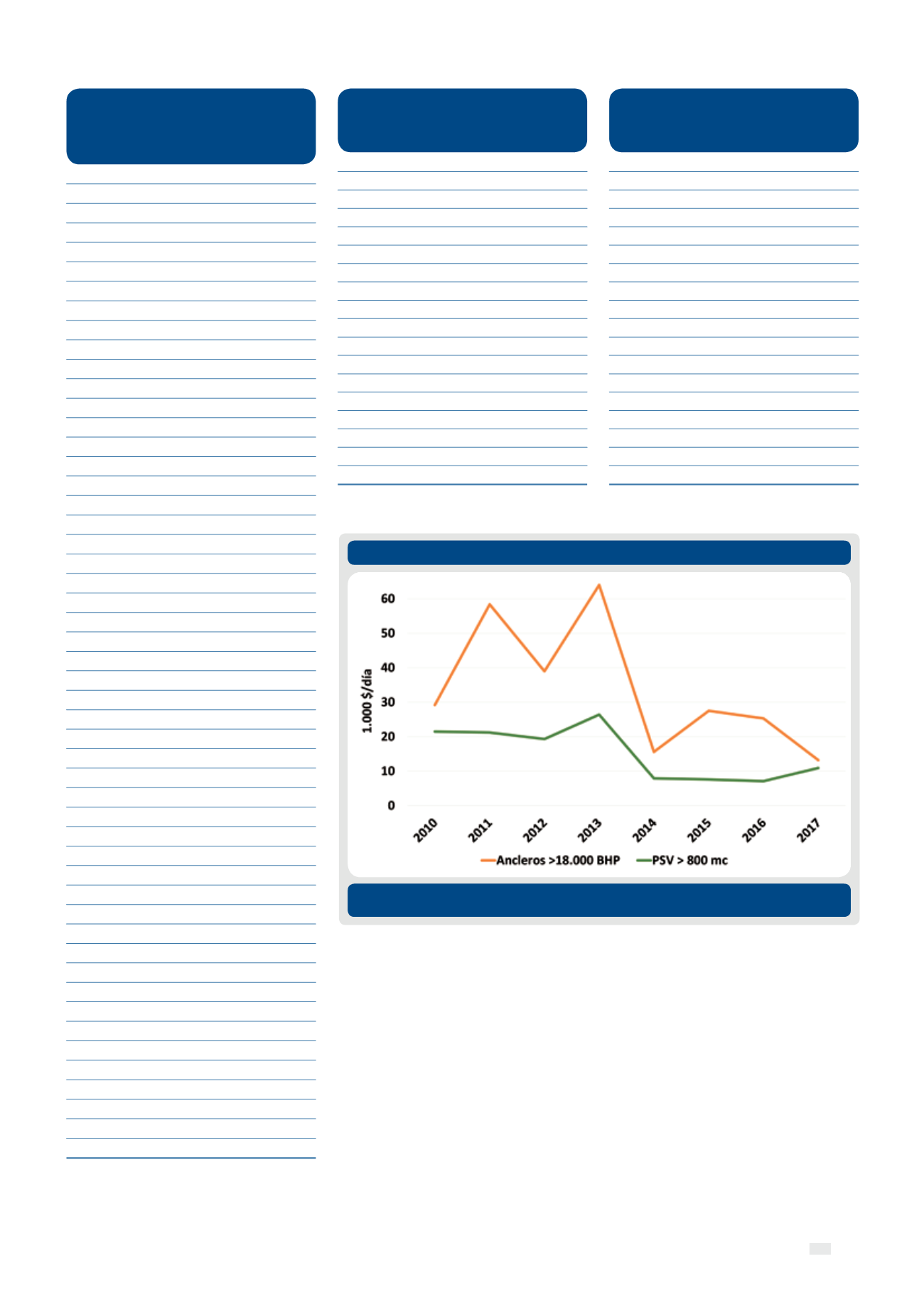

Fletes Mercado Offshore

Figura 4.

Fuente: Clarkson y elaboración propia. Mercado del mar del Norte. Fin de febrero 2017, datos indicativos.

Tasa de cambio: $/£= 0,82

303