12 / 96

12 / 96

12

marzo 2017 •

INGENIERIA NAVAL

coyuntura

construcción naval, integrando sus intereses

militares y civiles, como una industria estra-

tégica para el país debido al enorme signifi-

cado que representaban la salvaguarda de los

derechos e intereses marítimos nacionales, la

necesidad de acelerar el desarrollo de las in-

dustrias oceánicas, proteger los transportes

estratégicos, promover el crecimiento soste-

nido de la economía nacional e incrementar el

empleo. Por tanto, la industria de la construc-

ción naval debería desarrollarse de acuerdo

con los intereses nacionales de China.

Para ello se fijaban los siguientes objetivos

partiendo de una “situación crítica: Eran en-

tonces grandes pero no fuertes”:

• Consolidar la posición como líderes mun-

diales.

• Compras en el extranjero pero innovación

propia.

• Integración civil y militar.

• Tres áreas o zonas industriales

• De cinco a seis constructores con influencia

internacional.

• Apoyo por subcontratistas especializados

nacionales.

• Diseño e integración de sistemas con com-

ponentes chinos.

• Producción más eficiente.

• Productos clave: grandes buques LNG,

grandes portacontenedores (ULCC), buques

rompehielos, dragas de última generación,

plataformas offshore, buques offshore de

apoyo y grandes buques de cruceros.

Para materializar estos objetivos, se adopta-

ban las siguientes políticas:

• Aumentar la devolución de impuestos a la

exportación.

• Mayores apoyos a la innovación indepen-

diente.

• Desarrollo de servicios de seguros y finan-

ciación incluyendo el leasing.

• Créditos a la exportación.

• Desarrollo de la formación y de la formación

permanente.

• Propulsar empresas vertebradoras.

• Acelerar la salida al exterior y las adquisicio-

nes y fusiones en el extranjero.

• Uso de estándares chinos

• Dar prioridad a las alianzas para la innova-

ción que contribuyesen al desarrollo indus-

trial del país.

En 2013, el gobierno decide acelerar la

puesta en marcha de los programas de ajus-

te estructural para promover la transforma-

ción y mejora de la industria china de cons-

trucción naval, expandiendo las ventas al

exterior mediante el incremento de la cuota

en el mercado mundial y siguiendo el OBOR.

OBOR (

One Belt, One Road

) fue una iniciati-

va que contemplaba dos iniciativas, una te-

rrestre que enmarca un recorrido China-Asia

Central-Europa, siguiendo la ruta de la seda,

y otra marítima conocida como “Marítime Silk

Road”, (Ruta de la Seda Marítima del siglo XXI)

que incluye las costas de China, Península de

Indochina y sudeste de Asia, subcontinente

indio, Oriente Medio, y Europa a través del

Mediterráneo.

Esta descomunal iniciativa requerirá la cons-

trucción de líneas de ferrocarril, carreteras,

puertos, y está aún en una fase extraordina-

riamente preliminar.

Todo se ha de hacer cubriendo vastas distan-

cias en muchos casos por las zonas más des-

pobladas del planeta. También en zonas en las

que el imperio de la ley es débil o inexistente.

Los 240.000 M$ que ya han sido destinados a

la financiación del proyecto, representan poco

más que una gota en el océano comparados

con los 4 o hasta 6 billones que el banco HSBC

estima serían necesarios para financiar las

300

Corea del Sur

500.000

2.100.000

0,24

60.900 1.200

5.000

Japón

100.000

1.300.000

0,08

37.600

100

2.200

China

400.000

2.800.000

0,14

62.000

900

4.900

Alemania

0

400.000

0

14.100

0

2.200

Italia

600.000

500.000

1,2

16.400 3.600

400

Brasil

0

100.000

0

13.200

0

500

Asia

1.000.000 6.500.000

0,15

172.000 2.200

12.500

Europa

800.000

300.000

2,7

54.900 4.200

1.300

Mundo

1.800.000 6.900.000

0,26

244.100 6.400

14.400

2016: Fin de febrero. Fuente: Clarkson R S, ATH SB

Tabla 3. Contratos, entregas y cartera por países y áreas constructoras

cgt

M$

Contratación Entregas Contratos/Entregas

Cartera Contratos Entregas

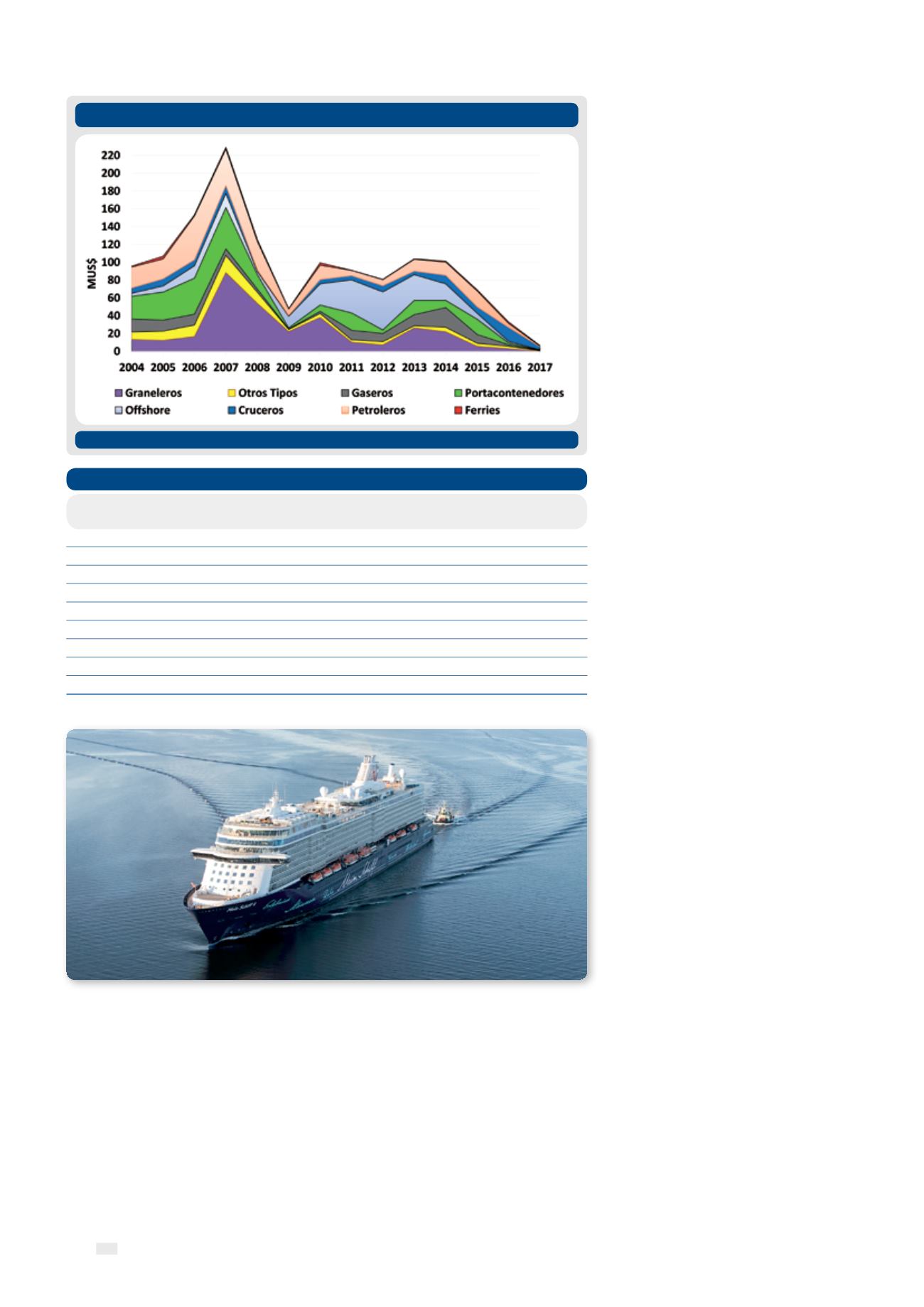

Evolución de la inversión en buques nuevos por tipos. (Graneles sólidos y líquidos)

Figura 2.

Cifras en miles de M$. Fuente: Clarkson RS y elaboración propia, datos fin de cada año. (2017.Fin de febrero)