10 / 96

10 / 96

10

marzo 2017 •

INGENIERIA NAVAL

coyuntura

socios no siempre bien avenidos y con intere-

ses poco coincidentes por mucho que se aireen

declaraciones políticas de “más Europa”, etc.

Parece difícil conciliar la situación presente

con aquella que se vivía en 1950 cuando la

llamada “Declaración de Schuman” y con el

impulso que los más reconocidos “padres”

de la futura Unión Europea: Robert Schuman,

Konrad Adenauer, Jean Monet y Alcide de

Gasperi, dieron a la construcción de una es-

tructura europea.

Desde el punto de vista de una de las activi-

dades de la industria marítima en la que esta

sección de la Revista pone a menudo el foco,

la actividad de la construcción naval, bien se

puede decir que Europa en su conjunto, y no

sólo los países de la Unión Europea, hace

tiempo que “ha perdido la virada”.

En la Tabla 3, se puede ver de una manera

mantenida en el tiempo, como la participación

de los astilleros europeos en dicha actividad

es cada vez más pequeña, hasta pasar a ser

testimonial o nula enmuchos tipos de buques.

Sólo hay una excepción en esa regla: los bu-

ques de pasaje de cruceros, que además se

han convertido en una discontinuidad muy

llamativa que está desafiando a la tendencia

general bajista de estos últimos tres años.

Según podemos observar en la Tabla 4, la

cartera de pedidos de estos buques

1

alcan-

za prácticamente el 34 % de la capacidad de

la flota existente en estos momentos, y las

entregas previstas se extienden hasta el año

2025, sin tener en cuenta opciones y cartas

de intención adicionales cruzadas entre ar-

madores y astilleros. Armadores y astilleros

que constituyen, por cierto, muy reducidos

clubes en ambos lados, el de la demanda y el

de la oferta. Hasta el momento, el club de los

constructores residía únicamente en Europa

si descontamos el publicitado fracaso econó-

mico de Mitshubisi en ese mercado.

Efectivamente, en primer lugar el grupo públi-

co italiano Fincantieri, con astilleros en Mon-

falcone (Trieste), Marghera (Venecia), Sestri,

Castellamare y Ancona, que, además desde el

mes pasado, contará con el 48 % de STX Fran-

ce, los antiguos Chantiers de L´Atlantique

2

.

En segundo lugar los astilleros alemanes en

Papenburg y Rostok y en Turku, Finlandia,

propiedad de B. Meyer.

En tercer lugar, los astilleros de Wismar, Var-

nemunde y Stralsund, propiedad de MV Werf-

ten (antes Lloyd Werft), cuyo dueño es Gen-

ting Hong Kong

3

Ltd.

En total, están contratados hasta final de

febrero, 73 buques de crucero que suman

173.900 camas (bajas) y 6,9 millones de gt.

Contratos (Mtpm)

276,6

185,5

52

120,7

63

45,5

145

109,7 96,5

27,4

3,4

Contratos (Mgt)

177,1

110,6

29,3

71,1

49,8

34,2

95,5

73,6

59,7

19,3

2,7

Contratos (Mcgt)

85,5

44,1

14,1

33,8

28,1

21,3

48,7

39,7

33,8

11,2

1,8

Inversión $ (10

9

)

263,1

166

30

71,7

90,4

80,8 103,8 101,2

69

33,5

6,4

Inversión ($/tpm)

951

895

577

594 1.435

1.776

716

922

715

1.223 1.882

Inversión ($/gt)

1.486 1.501 1.024

1.008

1.815 2.362 1.087 1.375 1.156 1.736

2.370

Inversión ($/cgt)

5.966

3.772 2.128 2.121 3.217 3.793 2.131 2.550

2.041

2.991 3.555

Entregas (Mcgt)

34

42

47

48

48

45,3

36,6

34,7

36,7

34,5

6,9

Entregas (Mtpm)

80,8 91,3

117 147,3

158,9

152,2 107,6 90,9

96,2

100

23,2

Cont/Entr (tpm)

3,4

2

0,4

0,8

0,39

0,29

1,35

1,2

1

0,27

0,15

Cont/Entr (cgt)

2,5

1,06

0,3

0,7

0,58

0,47

1,33

1,1

0,92

0,32

0,26

Cartera (tpm)

538,1

620,5

533,7 473,4 357,6

259

284,3

317

303

314,9 202,6

Cartera (cgt)

190

193,3

166,8 139,8 115

92,8

103,9 115,1 109,3 86,2

81,2

Desguace (Mtpm)

5,5

13,6 19,6

25,7

40,9

57,5

45

34

38,6

44,2

6,1

Edad media

30

30,4

28,6

29,4

30,2

27,6

27,4

27,8

27

25,3

25,6

Precio desguace $/tpr **

570/630

205/260

320/360 450/500 350/450 400/450 390/450 400/450 220/250 220/350 310/350

Buques amarrados (Mtpm)***0,94 1,71

6,7

7,6

7,3

4,1

8,5

6,5

tpr= ton. peso en rosca. Datos 2017: Fin febero. (**) En $ por tpr. (***) petroleros (incluidos productos y químicos) y bulkcarriers. Fuente: LLP, Clarkson, Fearnley y elaboración propia. Cifras en

rojo

suponen “récords”. En

azul

: récords peores. (Años terminados salvo edad desguace). Buques amarrados: Petroleros y graneleros (Mtpm)***. Corrección: Desde 2005, además de petrole-

ros, bulkcarriers, gaseros y portacontenedores, se incluyen todos los tipos. Esta tabla muestra datos corregidos y actualizados de años anteriores al presente.

Tabla 1. Parámetros clave en nuevas construcciones

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

2017

298

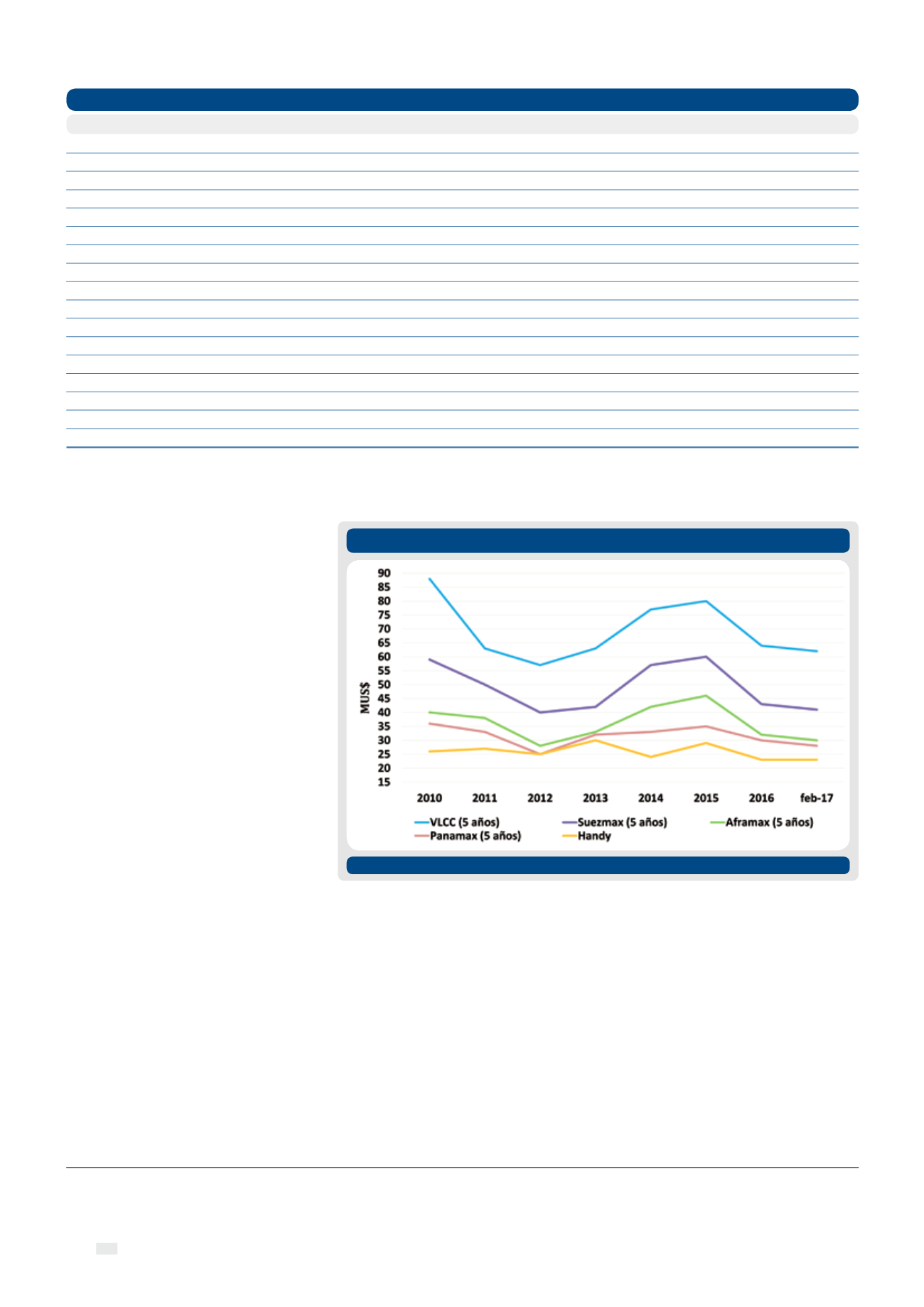

Precios de Buques Segunda Mano: Petroleros

Figura 1a.

Datos: Fin febrero 2017. Fte: Clarkson, AHSB, Baltic Exchange

1

Sólo cruceros oceánicos

2

El resto: DCNS (La división de construcción naval militar pública francesa) 12 %; Fundazione CR Triestre 7 %, el Estado francés, 33 % y derecho de veto durante 20 años. Fuente: Splash 24/7

3

Holding que opera hoteles turísticos y cruceros, (Star Cruises, Crystal Cruises y Dream Cruises, y el 28 % de Norwegian Cruise Line).