16 / 96

16 / 96

16

marzo 2017 •

INGENIERIA NAVAL

coyuntura

Resulta evidente que en una interpretación

de la conocida frase: “a la fuerza ahorcan”

combinada con esa otra de: “hacer de la de-

bilidad (futura) virtud”, Fincantieri ha tomado

el primero, el camino de la pervivencia y se ha

adelantado a los otros, fundamentalmente a

Meyer.

Es muy posible que la actual bonanza en el

mercado de la construcción de buques de

crucero, con la cartera y entregas descritas

al principio de este artículo, haya manda-

do señales que cada uno puede interpretar

de manera distinta. Parece difícil prever si el

mercado, pasado el primer cuarto de siglo,

será lo suficientemente grande para alojar a

un nuevo y potente actor como es China. Lo

que sí es plausible es que el mayor potencial

de crecimiento del mercado de viajes se pro-

ducirá en la zona de Asia-Pacífico, y que re-

sultaría casi imposible, o quizá de todo punto

imposible, explotar ese mercado al margen

de la participación de China, primera potencia

regional y para entonces probablemente, pri-

mera potencia mundial.

A veces, las decisiones estratégicas vitales

para sobrevivir o para progresar, se toman

por arrojo, imaginación y conocimientos, y

otras porque no saltar hacia adelante haría

peligrar la vida por falta de oxígeno. Cuando

se toman debido a una combinación de todo

lo anterior, suelen tener más posibilidades

de éxito.

No sabemos cuál ha sido exactamente la mo-

tivación de Fincantieri, pero puede que haya

emprendido el camino más útil desde el punto

de vista estratégico y de futura supervivencia.

Tampoco conviene olvidar que se trata de una

empresa pública que ya ha dado muestras de

su estrategia con anterioridad, con las com-

pras de astilleros en los Estados Unidos para

sortear la Jones Act, o en el sudeste asiático

para el mercado offshore.

Tener detrás de las decisiones estratégicas a

un estado puede ser vital para ganar la bata-

lla de la permanencia en el mercado al que se

trata de acceder, y para sortear esos prime-

ros tiempos en los que hay que saltar las ba-

rreras de entrada y progresar en la curva del

aprendizaje. Algunos otros grandes astilleros

europeos de entonces (también empresas

públicas) que parecían dispuestos en los años

ochenta a emprender o continuar ese camino

que por aquellos tiempos Fincantieri empeza-

ba, no aguantaron por razones complejas que

no son objeto de este artículo.

Un problema falta de visión a largo plazo,

mezclada con políticas cortoplacistas, proble-

mas sindicales, desconfianza en la gestión y

falta de definición sobre la política industrial.

En cualquier caso, el futuro dará o quitará ra-

zones. Lo que sí parece, en el caso de que las

condiciones de crecimiento económico que se

pronostican se confirmen, es decir que el cre-

cimiento global promedio se mantenga en las

próximas décadas especialmente sostenido

en la cuenca del Pacífico, es que salvo disrup-

ciones de calado, (que no es imposible que se

produzcan, como la historia nos ha enseñado),

el mercado que nos ha ocupado hoy se man-

tenga en positivo.

Lo que también estamos aprendiendo es que

las barreras de entrada son cada vez más al-

tas y que será casi imposible entrar si no es

de la mano de alguno de los que están. El re-

ducido número de “jugadores” en el lado de la

demanda también abona esa teoría.

n

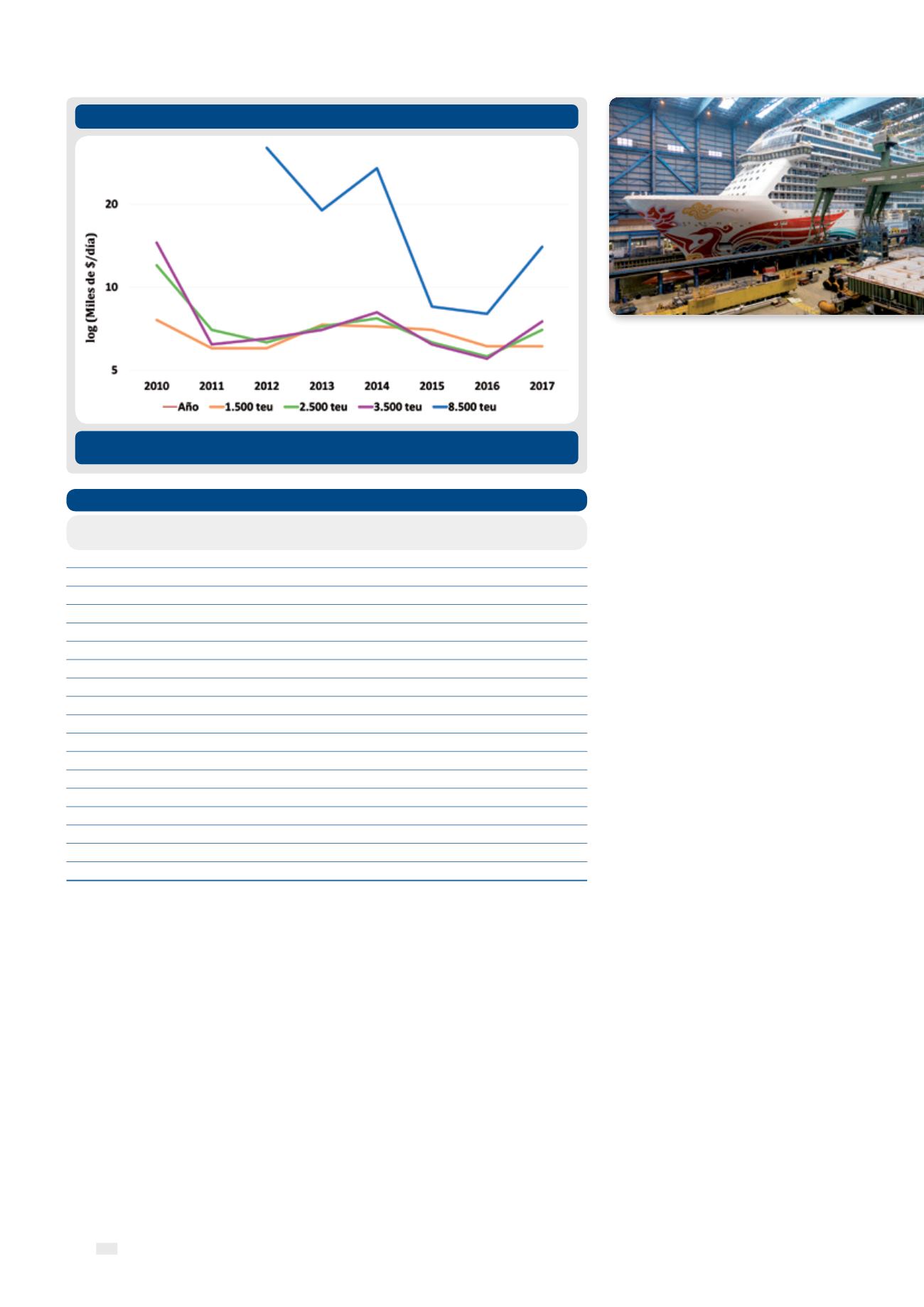

Portacontenedores. Fletes Spot indicativos a final de cada año

Figura 5.

2017: Fin de febrero. Considerados buques con y sin guías. Fuentes: Harper Petersen, Clarkson y elabora-

ción propia.

304

Grecia

10,8 12,6

6,3

11,1 11,1

7

2,2

0

Alemania

2,2

3,4

1,7

3,7

3,4

3,9

0,8

0

Japón

3,2

2,9

4,1

3,2

7,9

15,8 1,9

0,1

China**

13,2

8,1

5,2

13,3 12,7 11,8 4,4

0,3

Noruega

2,8

8,9

17,4 11,2

6,8

3,1

1,5

0,9

USA

3,6

15,8 11,8

10

11,4

8,5

7,6

3,6

Corea del Sur

4,3

2,4

1,3

3,9

1,3

4,3

0,9

0,2

Italia

1,5

0,8

1,7

5

5,4

1,6

2

0

Dinamarca

0,2

6,9

0

0,6

1,3

3,9

0,3

0,3

Turquía

1,5

0,7

0,5

0,8

0,3

0,5

0,1

0,2

Francia

0,4

1,7

0,3

4,9

0,8

2

0,7

0,1

Taiwán

3,5

1,5

0,7

1,4

0,9

1,4

0,4

0

Israel

1,1

2,6

0,8

0,3

0,1

0,2

0

0

Singapur

2,9

4,8

1,5

4,7

7,5

3,8

0,5

0

Emiratos A.U.

0,4

0,3

0,2

0,7

0,1

0,5

0,5

0

Rusia

0,8

0,6

1,8

0,1

4,6

0,9

0

0,2

España

n/

n/

0

0,5

0,6

0,6

0

0,2

MUNDO

71,7 90,4 80,8 103,8 101,2 69,8 33,5

6,4

Fuente: Clarkson y elaboración propia. Final de febrero de 2017. China** incluye Hong Kong. Países de los armadores, no nece-

sariamente de abanderamiento.

Tabla 6. Inversión naviera por países de los armadores, en miles de millones de US$

País

Inversión Inversión Inversión Inversión Inversión Inversión Inversión Inversión

2010 2011 2012 2013 2014 2015 2016

2017