11 / 96

11 / 96

11

INGENIERIA NAVAL

• marzo 2017

coyuntura

Los de mayor tonelaje alcanzan las 225.000 gt

(Clarkson marzo 2017).

Entre los años 2015 y 2016 se entregaron

16 buques y se desguazaron 2. Sin embar-

go, acaba de aparecer un nuevo actor en este

mercado, que era el que todo el mundo espe-

raba, y más desde que hace no mucho, Fin-

cantieri firmó un acuerdo estratégico con ese

actor: China.

Hablemos un poco de China

En el año 2006, el gobierno chino había mani-

festado, entre otras cosas refiriéndose a sus re-

laciones comerciales con Europa, que lo ideal era

trabajar ambas conjuntamente para conseguir

una colaboración mutua equilibrada y fuerte.

Bien, el balance por cuenta corriente entre

China y la UE era en aquel momento favo-

rable a China en 120.000 M€, llegó en 2008

a 150.000 M€, tuvo un mínimo en 2013 de

95.000 M€ y en 2015 supuso aproximada-

mente 105.000 M€. (Fuente Eurostat); lo que

es todo un ejemplo de “equilibrio”. Todo ello en

un contexto, desde el ámbito de la industria

de la construcción naval, en el que desde el

año 2010, más del 50 % de los buques cons-

truidos en China, fueron para la exportación.

(Fuente:

China Department of Statistics

)

En el Plan Quinquenal lanzado en 2010, el go-

bierno chino había definido a la industria de la

Petroleros

VLCC (300.000 tpm)

102/105

99/100

92/93

94/95

97/98

93/94

84/85

80/81

Suezmax (150.000 tpm)

65/66

60/61

56/57

61/62

64/66

63/64

54/55

53/54

Aframax (110.000 tpm)

55/57

52/53

47/48

52/53

53/54

52/53

44/45

43/44

Panamax (70.000 tpm)

45/46

44/45

41/42

42/43

46/47

36/37

41/42

41/42

Handy (47.000 tpm)

36/37

35/36

33/34

34/35

37/38

34/35

32/33

32/33

Graneleros

Capesize (170.000 tpm)

55/57

48/49

46/47

53/54

54/55

46/47

41/43

41/43

Panamax (75.000 tpm)

34/36

29/30

25/26

29/30

29/30

25/26

24/25

24/25

Handymax (60.000 tpm)

31/32

26/28

24/25

26/27

27/28

24/25

22/23

22/23

Handy (35.000 tpm)

26/27

22/23

20/21

22/23

23/24

20/21

19/20

19/20

Portacontenedores

1.000 teu

20/22

19/20

17/18

18/19

19/20

14/15

15/16

15/16

3.500 teu

49/50

48/49

36/37

37/38

39/40

37/38

32/33

32/33

6.700 teu**

79/80

64/65

56/57

60/61

67/68

66/67

60/61

60/61

8.800 teu ***

96/97

85/86

72/73

78/80

88/89

88/89

82/83

82/83

13.000 teu****

S/D

S/D

100/102

105/106

115/116 115/116 108/110 108/110

20.000 teu

151/152 151/152 151/152

Gaseros

LNG (160.000 m³)*

202/202 202/202

200/202

200/210

200/210 199/205 192/193 188/190

LPG (82.000 m³)

72/73

72/73

70/72

73/74

78/79

77/78

72/73

70/71

Ro-Ro

2.300-2.700

38/39

36/37

52/53

55/56

56/57

49/50

46/47

46/47

3.500-4.000

57/58

54/55

68/69

69/70

67/68

59/60

58/59

57/58

(**) Antes 6200. (***) Antes 8000. (****) Antes 12000. LNG, antes de 2006, 135.000 mc. Datos de fin febrero 2017. Fuente: Clarkson, AHSB, Baltic Exchange.

Sube

mes.

Baja

mes. Igual

mes anterior

Tabla 2. Precios de Nuevas construcciones en MUS$

2010

2011

2012

2013

2014

2015

2016

feb-17

299

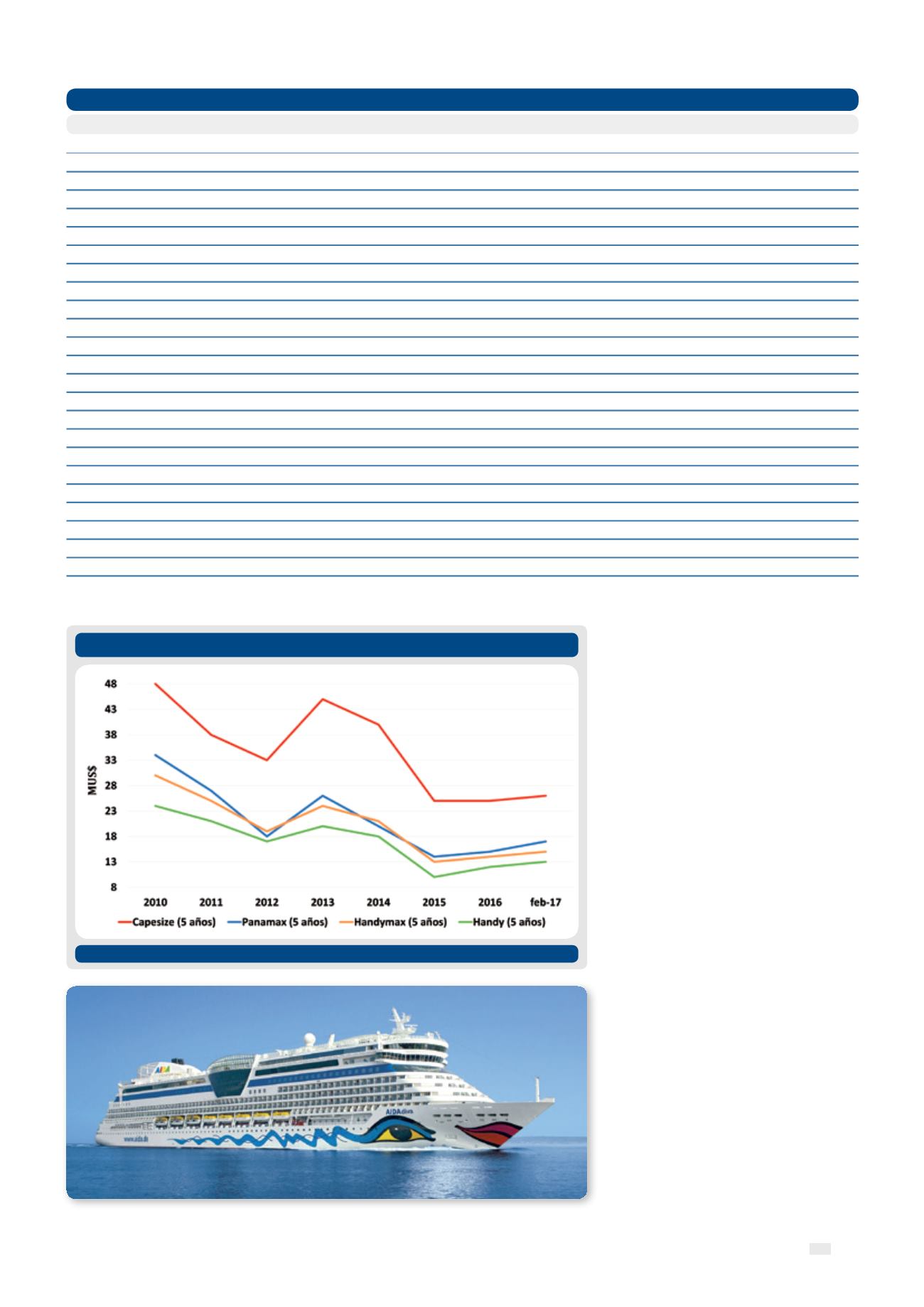

Precios de Buques Segunda Mano: Graneleros

Figura 1b.

Datos: Fin febrero 2017. Fte: Clarkson, AHSB, Baltic Exchange