21 / 96

21 / 96

21

INGENIERIA NAVAL

• abril 2017

observatorio

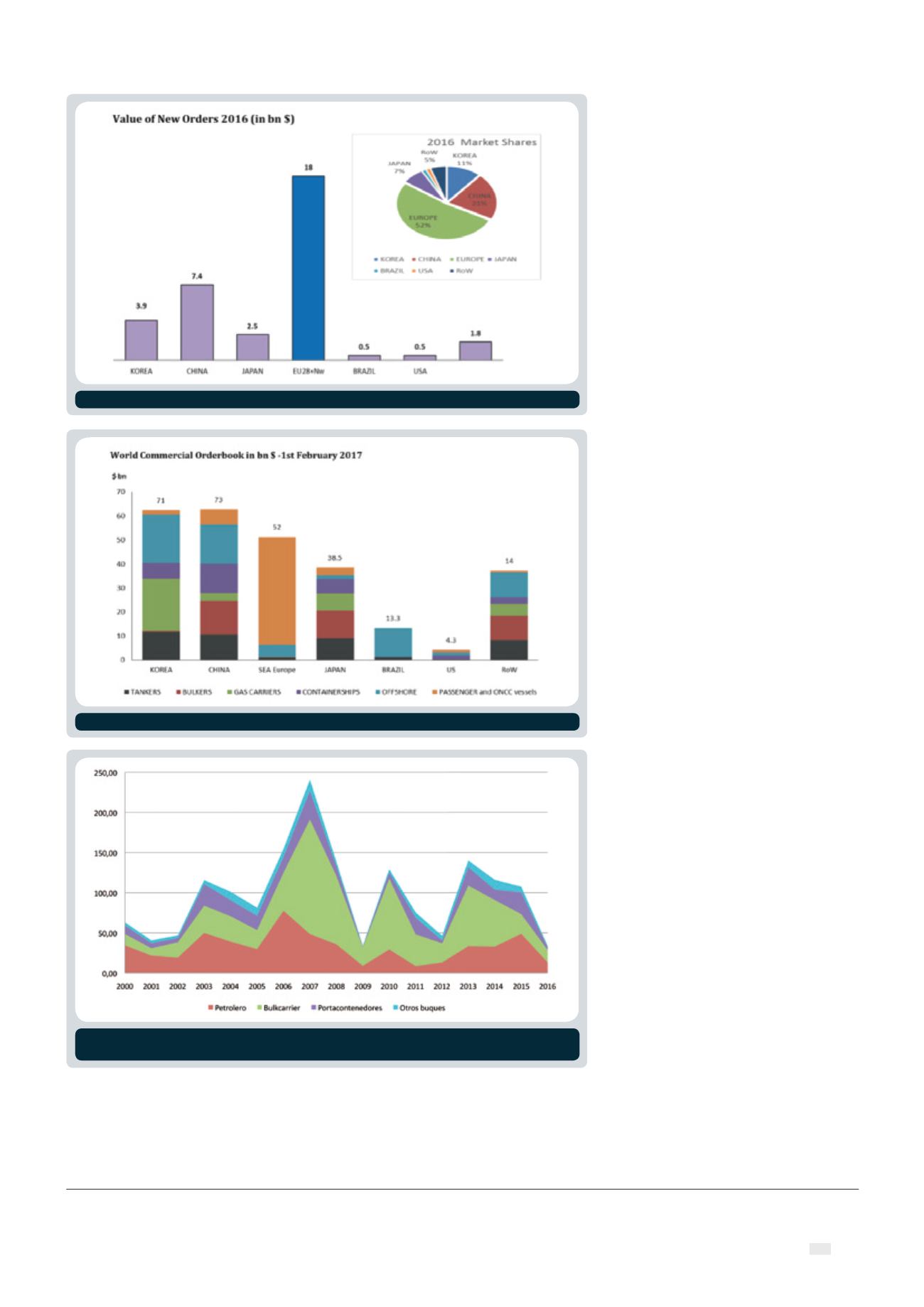

Esta posición relativa de fortaleza que toda-

vía mantiene Europa frente a China y Corea

se ha disparado durante el año 2016, cuando

la cartera de pedidos ha superado el 50%, en

valor, para Europa (

Figura 12

), relevando al

21% y 11% respectivamente a aquellos países,

y dejando en apenas un 7% a Japón, números

muy alejados de la evolución de la construc-

ción naval en los últimos años, tras la crisis del

año 2008.

Es evidente que el origen de tales divergen-

cias entre las entregas mediadas en tonela-

das o en valor se debe, fundamentalmente,

a la especialización de la construcción en

cada zona.

Así, en China y Corea se construye práctica-

mente cualquier tipo de buques de poca com-

plejidad, dejando para Europa la construcción

de buques de pasaje, fundamentalmente cru-

ceros, de muchísimo mayor valor.

La crisis por la que está pasando el sector de

transporte de graneles sólidos se ha traduci-

do en una merma sustancial de las construc-

ciones de este tipo de buques, lo que, sumado

al imparable crecimiento del mercado de cru-

ceros, mantiene a Europa en el grupo de ca-

beza (

Figura 13

).

La crisis del sector de transporte de grane-

les sólidos ha llevado a un notable descenso

del número de pedidos de

bulkcarriers

en los

dos últimos años, por lo que todos los da-

tos parecen apuntar a que, si observamos

la evolución de la cartera de nuevas órde-

nes de pedidos de la

Figura 14

, cuando los

mercados se estabilicen, Europa volverá, en

términos de valor, a una posición más baja

porcentualmente, aun manteniendo sus in-

gresos estables.

Las incertidumbres en este mercado, como

es habitual, nos deparan un panorama cier-

tamente impredecible, no ya a 15 o 30 años

vista, sino a apenas dos o tres años, tiempo

en el que las empresas del sector deben hacer

sus predicciones.

Y es que, a pesar de las continuas mejoras

informáticas y sus enormes recursos de pro-

cesamiento, en las tecnologías de tratamien-

to de datos y en las comunicaciones e infor-

mación disponibles, las decisiones dentro de

nuestro mundo marítimo siguen necesitando

de un profundo conocimiento del mismo au-

nado con una experiencia suficiente como

para que los errores en la toma de decisiones,

que indudablemente se cometen, tengan el

menor coste posible.

A la vista de la figura 14 es evidente que no

se ha producido una estabilización de los

mercados, sino más bien el conocido carác-

ter cíclico de los mismos, que apenas dejan

espacio para trabajar con los valores medios

para cada tipo de buque, que desde el año

2000 al 2016 son: 32 millones de toneladas

de buques petroleros, 44,5 de

bulkcarriers

y

14,7 de portacontenedores, además de 6,9

millones de toneladas de otros buques, para

un total que se queda muy cerca de los 100

millones de tpm.

n

Figura 12.

Valor de la cartera de pedidos para el año 2016, en miles de millones de dólares USA (Fuente: Clarksons)

Figura 13.

Valor de la cartera de pedidos a 1 de febrero de 2017, en miles de millones de dólares USA (Fuente: Clarksons)

Figura 14.

Nuevas órdenes de pedidos de nuevas construcciones (millones de TPM) (Fuente: Elaboración propia con

datos de BRS

5

)

5

BRS group: Annual review 2017

309