Page 10 - 201805

P. 10

coyuntura

Tabla 1. Parámetros clave en nuevas construcciones

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018*

Contratos (Mtpm) 276,6 185,5 52 120,7 63 45,5 145 109,7 96,5 27,4 72,8 17,2

Contratos (Mgt) 177,1 110,6 29,3 71,1 49,8 34,2 95,5 73,6 59,7 19,3 46,9 12,2

Contratos (Mcgt) 85,5 44,1 14,1 33,8 28,1 21,3 48,7 39,7 33,8 11,2 23,3 6,2

Inversión ($ x 10 ) 263,1 166 30 71,7 90,4 80,8 103,8 101,2 69 33,5 58,7 14,9

9

Inversión ($/tpm) 951 895 577 594 1.435 1.776 716 922 715 1.223 806 866

Inversión ($/gt) 1.486 1.501 1.024 1.008 1.815 2.362 1.087 1.375 1.156 1.736 1.251 1.221

Inversión ($/cgt) 5.966 3.772 2.128 2.121 3.217 3.793 2.131 2.550 2.041 2.991 2.520 2.403

Entregas (Mcgt) 34 42 47 48 48 45,3 36,6 34,7 36,7 34,5 33,1 8,6

Entregas (Mtpm) 80,8 91,3 117 147,3 158,9 152,2 107,6 90,9 96,2 100 97 22

Cont/Entr (tpm) 3,4 2 0,4 0,8 0,39 0,29 1,35 1,2 1 0,27 0,75 0,78

Cont/Entr (cgt) 2,5 1,06 0,3 0,7 0,58 0,47 1,33 1,1 0,92 0,32 0,7 0,72

Cartera (tpm) 538,1 620,5 533,7 473,4 357,6 259 284,3 317 303 314,9 170 200,6

Cartera (cgt) 190 193,3 166,8 139,8 115 92,8 103,9 115,1 109,3 86,2 77,5 76,7

Desguace (Mtpm) 5,5 13,6 19,6 25,7 40,9 57,5 45 34 38,6 44,2 35,2 10,7

Edad media 30 30,4 28,6 29,4 30,2 27,6 27,4 27,8 27 25,3 27,3 27,7

Precio desguace $/tpr ** 570/630 205/260 320/360 450/500 350/450 400/450 390/450 400/450 220/250 220/350 420/500 400/480

Buques amarrados (Mtpm)*** 0,94 1,71 6,7 7,6 7,3 4,1 8,5 6,5 (1,36)*** (0,92)*** (0,47)*** (0,41)***

tpr= ton. peso en rosca. (*) datos 2018: Fin de marzo.(**) En $ por tpr. (***) Portacontenedores. Millones de teu (Alphaliner). Fuente: LLP, Clarkson, Fearnley y elaboración

propia. Cifras en rojo suponen “récords”. En azul: récords peores. (Años terminados salvo edad desguace). Corrección: Desde 2005, además de petroleros, bulkcarriers,

gaseros y portacontenedores, se incluyen todos los tipos. Esta tabla muestra datos corregidos y actualizados de años anteriores al presente.

artificial, dibujan un escenario completamen-

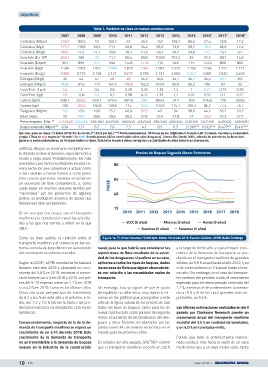

te distinto a otros anteriores, especialmente a Precios de Buques Segunda Mano: Petroleros

medio y largo plazo. Probablemente los más

acertados y por tanto triunfadores en esta ca- 90

rrera serán los que comiencen a actuar como

si las medidas a tomar fuesen a corto plazo.

Otra cosa es que estas medidas se tomen en 65

un escenario de libre competencia, o, como

suele pasar en muchos sectores tenidos por MUS$

“nacionales” por los gobiernos de algunos 40

países, se produzcan acciones de apoyo que

falseen esa libre competencia.

15

En el caso que nos ocupa, son el transporte 2010 2011 2012 2013 2014 2015 2016 2017 2018

marítimo y la construcción naval las activida-

des a las que nos vamos a referir en lo que VLCC (5 años) Aframax (5 años) Handy (5 años)

sigue. Suezmax (5 años) Panamax (5 años)

Como es bien sabido, la relación entre el Figura 1a. (*) Antes Panamax 70.000 tpm. Datos: Fin marzo 2018. Fuente: Clarkson, AHSB, Baltic Exchange

transporte marítimo y el comercio es tan es-

trecha como la de éste último con la evolución naval, para la que habría que considerar las a lo largo de dicho año, y que el mayor creci-

del crecimiento económico mundial. reposiciones de flota resultado de la activi- miento de la demanda de transporte se pro-

dad de los desguaces; ni pudiera en su caso, duciría en el transporte marítimo de graneles

Según la OCDE , el PIB mundial se fortalecerá aplicarse a todos los tipos de buques, dados sólidos, un 5,6 % anual hasta el año 2022, y en

1

durante este año 2018 y alcanzará un creci- los excesos de flota que siguen observándo- el de contenedores un 5 % anual hasta el mis-

miento del 3,9 % en 2019, mientras el comer- se con relación a las necesidades reales de mo año. Sin embargo, en el caso del transpor-

cio lo haría en un 4 % en 2018 y 2019. Los paí- transporte. te marítimo del petróleo crudo, el crecimiento

ses del G-20 esperan crecer un 4,1 % en 2018 esperado para el mismo periodo sería sólo del

y un 4,0 % en 2019. Como en los últimos años, Sin embargo, hay ya signos de que el punto 1,2 %, mientras el de contenedores aumenta-

China con unas perspectivas de crecimiento de equilibrio no debe estar muy lejano si mi- ría un 5 % y el de los cinco graneles más im-

de 6,7 y 6,4 % en este año y el próximo, e In- ramos en los gráficos que acompañan a este portantes, un 5,6 %.

dia, con 7,2 y 7,5 % lideran la tabla y las pre- artículo la ligera subida de los precios de casi

dicciones indican la continuidad de esta fuerte todos los tipos de buques, tanto para los de Las últimas estimaciones realizadas en abril

tendencia. nueva construcción como para los de segunda pasado por Clarksons Research prevén un

mano, el aumento de las tendencias del des- crecimiento anual del transporte marítimo

Consecuentemente, respecto de la de la de- guace y otros factores encabezados por las mundial del 3,4 % en cantidad de toneladas,

manda de transporte marítimo se espera un predicciones del crecimiento económico en el y un 4,0 % en toneladas-milla.

crecimiento de un 3,4% durante 2018. Este mundo para los próximos años.

crecimiento de la demanda de transporte Parece que todo lo anteriormente mencio-

no es transmisible a la demanda de buques En octubre del año pasado, UNCTAD estimó nado conduce más hacia la visión de un vaso

2

nuevos en la industria de la construcción que el transporte marítimo crecería un 2,8 % medio lleno que a un vaso medio vacío, tanto

10 510 mayo 2018 • INGENIERIA NAVAL