En el último número de diciembre (nº 964) de la revista INGENIERÍA NAVAL, encontrarás en la sección de la coyuntura del sector marítimo, el análisis del ingeniero naval José-Esteban Pérez García de la situación actual de la cartera de pedidos de buques a nivel mundial.

Desde la crisis desatada en 2008 que pilló a la industria de la construcción naval y por supuesto al mundo naviero en una fase expansiva brutal, se ha sucedido un verdadero tobogán que empezó con la sangría de contratos de nuevas construcciones que caracterizó al año 2009 registrando un verdadero desastre (se contrató sólo un 30% de los que se entregó). Después de esta debacle que se produjo “en caliente” y con los diques de construcción de los astilleros de todo el mundo repletos con carteras de pedidos abundantes que habían motivado una enloquecida carrera de aumento de capacidad, especialmente en Corea del Sur y en China, ha habido de todo: tímidas subidas en 2013 y 2014 y vuelta a caer después hasta la actualidad.

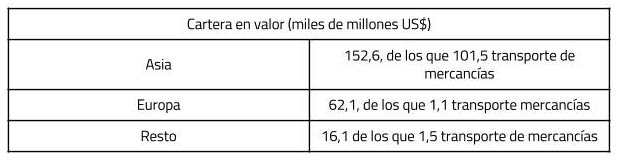

Las cifras que se ven las tablas y gráficos que se adjuntan en este análisis muestra un tímido avance en algunos campos, pero no todo es de color de rosa. Las razones se desprenden de la observación de tres parámetros o variables: la evolución de las carteras de pedidos, la estabilización del crecimiento económico mundial, y el mantenimiento del progreso moderado del volumen del transporte marítimo.

Con respecto a la evolución del transporte marítimo, en los últimos años se ha mantenido un crecimiento moderado, tanto en el volumen transportado como en las distancias recorridas por unidad de volumen de carga. Las toneladas-milla, que sólo crecieron un 1,6% en el año 2015, lo han hecho al 3,2% en 2016 y se espera que termine el año 2017 con un crecimiento del 4,3%.

Volviendo al asunto de la posible mejora, hay también que valorar que en los primeros momentos del cambio de un ciclo, cuando se empieza a percibir una incipiente evolución de riesgos, muchos armadores deciden sacar partido de sus buques más viejos, ya amortizados, especialmente si los fletes empiezan a subir. La caída del volumen de desguace durante 2017 puede ser anuncio anticipado de la mejora, aunque también hay otras muchas variables que influyen en la actividad de desguace.

Mercancías: petróleo, derivados, prod. químicos líquidos, graneles sólidos, contenedores, gases licuados. Fuente: Clarkson, datos a octubre 2017.

El artículo al completo lo encontrarás en el nº 964 (diciembre 2017) accediendo desde el enlace anterior. Recuerda que debes estar suscrito a nuestra publicación para acceder a contenidos exclusivos, por tan sólo 70 €/año y si eres estudiante por la mitad, ¿un buen regalo de reyes, verdad?.

El buque de suministro Bahía Candela realizó la operativa funcionando con baterías, por lo que…

El Wind Ace también es el segundo de los tres buques de nueva construcción de…

Con siete meses de adelanto, cumpliendo plazos según lo acordado con la Armada.

RWE ha alcanzado un hito importante en la construcción de este parque eólico marino, al…

Está frente al club náutico El Chalet y servirá a empresas e investigadores para probar…

Este nuevo indicador aporta un valor adicional al análisis de la temperatura marina y su…

{kind=link}

Deja un comentario